- Umgang mit den Passwörtern im Beruflichen und Privaten

- Wichtiger Kleinkram, defekte Kinder-Spielgeräte sind blöd!

- Heißer Frühling = heiße Party bei Klein-Eis, tolle Umsätze!

- Candy-Shops leben noch, gute Zusatzerträge für den LEH möglich!

- Erste Weihnachtssüsswaren in den Märkten gesichtet…..

- Werbung unerwünscht

- Frische macht Rewe, Edeka, Globus u.a. Vollsortimenter happy

- Wie geht das: Haben wir über 100% Kunden?

- Mit WIFI / WLAN: Stationär geht Online

- Service- und Garantieversprechen als Kundenmagnet

- Defekte Spielgeräte verärgern Kinder und Eltern

- 10 Punkte-Checkliste für ein absolutes Basic

- Basics des Lebensmitteleinzelhandel – Schwerpunkt-Themen ab KW 34

- Der Umgang mit der Notdurft im Supermarkt

- Kundenparkplätze sind ein wichtiges aber auch knappes Gut!

- Zusammenfassung, Sonderserie “Basics im LEH”

- Kampf gegen leere Regale, 10 No-Go’s für euch.

- Jetzt noch schnell bunkern, Aldi hat vorgelegt! Apfelprodukte explodieren im Preis

- Baumwolltaschen voll im Trend

- Heute in Düsseldorf: EuroCIS für alle!

- Edeka, Rewe, Real, Kaufland einfach alle, heute ist Mega-Hot-Day

- Wer weniger als +3,6% Umsatzzuwachs hat, macht eigentlich Minus

- Zahlen mit dem Smartphone, erobert den Supermarkt

- Katastrophe im Supermarkt, die Notdurft!

- “Cash-Back” Supermarktkassen als Geldautomaten

- Schlussverkauf ist immer

- Kundenerwartungen – was Kunden wollen

- Einen fröhlichen, freien Tag der Arbeit!

- 1.Mai bringt “Mega-Hot-Days” und das zu “Coronazeiten”

- Christi Himmelfahrt, Corona & Brückentag sorgen für Alarm!

- Verbraucherpreise steigen – die Nervosität wächst

- Rewe und Edeka wachsen zweistellig während der Corona-Pandemie

- Erlebnis Kundentoilette – Visitenkarte oder Katastrophe?

- Diese Vorteile bieten elektronische Signaturen dem Einzelhandel

- Alle Jahre wieder – Öffnungszeiten zu Heilgabend…

- Rechtsformen in Einzelhandelsunternehmen im Überblick

- Bombendrohung eine Ausnahmesituation – richtiges Verhalten im Markt

- Super Wetter zu Ostern im Anmarsch, Grillen bringt zusätzlichen Umsatz!

- LEH-Azubis: 7 Tipps für das tägliche Business und den Arbeitsalltag

- Vorsicht bei Lockangeboten und Sternchenpreisen….

- CO2-FUßABDRUCK: LASSEN SIE SICH NICHT ÜBERRASCHEN….

- Einkaufswagen – die Mega-Flotte der Supermärkte

- Mit dem 9€-Ticket zu Kaufland, Rewe, Aldi & co.

- Christi Himmelfahrt & Brückentag im Anflug!

- Pfingsten 2022: 10 Tipps für mehr Umsatz & Qualität

- Heiss, Heisser, Klein-Eis….

- Die Zeiten werden auch für die selbständigen Händler härter…

- Wie wird man Marktleiter – Wege und Möglichkeiten

- Der Ladendiebstahl sinkt – Geklaut wird aber immer noch

- Sommerferien: Umsatzschub zum Ferienende

- Schluss mit Pfützen im Supermarkt!

- Umsatz- und Ergebnisverluste bei Wasgau.

- Leere Regale beschäftigen den LEH!

- Das Geschäft mit den Schulanfangs-Sortimenten geht in den Endspurt

- Frische Insekten im Supermarkt!

- Schluss mit Verstopfungen und Überläufen aus Kühlmöbeln

- Lebensmittelverschwendung stoppen – Volle Teller – volle Tonnen…

- Aldi & Lidl: Prepack oder Theke?

- Vermietungen in der Vorkassenzone bringen mehr Ertrag auf der Fläche!

- 3,6 Mrd. Views – Torben Mauch ist ein Local Guide der Extraklasse!

- Tatort: Der Lebensmitteleinzelhandel

- Schluss mit Pfützen im Supermarkt – Sauermann hat die Lösung!

- Super-Hot-Days! Reformationstag, Halloween, Allerheiligen und Totensonntag kommen

- Sind Kundentoiletten der Horror oder eine Visitenkarte ?

- Leere Regale und Regallücken sind unerträglich!

- Hohe Preise, steigende Energiekosten und jetzt auch noch Ladendiebstahl?

- Die 10 No-Go’s an den Bedienungstheken!

- “Wir wünschen ein gesundes neues Jahr”

- fembites: “84% der menstruierenden Frauen leiden”

- „Umsatz- Rekordjahr” für die Pyrotechnik-Industrie!

- Kundeneingang – Die top Kundenfreundlichkeit beginnt bereits hier

- Highlight: Am 14.2. ist Valentinstag….

- Kräftiges Umsatzplus: Konsum Leipzig setzt Wachstumskurs fort

- Aktuell: Finanzielle Vorteile von Lebensmittelspenden

- Hier eine Umfrage zum Valentinstag!

- Rosenmontag ist da, lasst es krachen….

- Visitenkarte als Aushängeschild im Einzelhandel.

- Protest: EU plant „Tabakfreies Europa“ bis 2040.

- PAYBACK eröffnet Hauptstadtbüro

- Rewe, Kaufland, Lidl, Aldi, & co jetzt kommen die Super-Hot-Days!

- Ostergeschäft war gut – Discounter wachsen wie verrückt!

- WASGAU macht weiter Dampf, neue Umsatzziele im Visier!

- Gibt es einen Schuldigen für die hohen Lebensmittelpreise?

- Muttertag: Was bietet der LEH den lieben Müttern 2023?

- Vor dem Muttertag kommt 2024 der Vatertag

- Pfingsten 2023: 10 Tipps für mehr Erfolg

- 5 wichtige Tipps um Lebensmittel- und Geldverschwendung zu reduzieren

- Am 1. Juni ist der erste Kindertag des Jahres!

- Mit mehr Power in den Tag.

- Tipps für das Beschwerdemanagement im LEH

- Fronleichnam: Heute der Tag, der Grenzumsätze!

- Discounter voll auf der Überholspur…

- UV-Schutzfolien für Fenster – So ist die Ware geschützt

- Payback auf Partnersuche.

- Große Preissenkung bei Tiefkühlkost im LEH

- Discounter machen nach wie vor fett Kasse!

- Die Sommerferien haben in ganz Deutschland begonnen!

- Neu: Liefertoken generieren, Mehrweg erhalten

- LEH leidet, Menschen kaufen immer weniger!

- Marken wieder im Aufwind! Krisenresilienz kurbelt die Konsumlust an

- 20 Tipps: Wie kann der LEH im Herbst richtig Umsatz machen?

- Was Kunden und Kundinnen heute wirklich von einem Supermarkt erwarten!

- Umfrage: Welche sind die besten Supermärkte in Deutschland?

- Generative AI: Zieht auch der deutsche Handel mit?

- DHBW: Nachhaltigkeit als Einkaufskriterium bei Lebensmitteln verliert!

- Mehr Umsatz in der Faschings-Saison: 10 Tipps für die Macher im LEH!

- Lebensmittelkette rückt zusammen …

- Inflationsquote sinkt auf niedrigstem Stand seit 3 Jahren!

- Auswirkungen gesetzlicher Änderungen auf die Digitalisierung im Einzelhandel

- Mit deutschen Erdbeeren jetzt richtig Umsatz machen

- Cannabis Samen kaufen – die Auswahl ist gar nicht so schwer

- 3,3 Prozent mehr Umsatz im ersten Quartal 2024

- „Es gibt keine zweite Chance für einen ersten Eindruck!“

- Wir müssen die Ladenöffnungszeiten lockern…

- Was Unternehmen zum Start der E-Rechnung 2025 wissen sollten

- Privatausgaben in Deutschland steigen auch im zweiten Quartal 2024

- Kundenmonitor 2024: Globus mit neuen Bestwerten im LEH

- “Jungen Generation” – sicherer Arbeitsplatz schlägt Karriere!

- Heilbronn erstmals in den TOP 10

- E-Rechnung, fit für die neuen Regeln zum Jahreswechsel ?

- Dubai-Schokolade: Nicht alles ist Gold was glänzt.

- Rewe und Edeka zufrieden mit neuem Loyality-Start.

- Trends 2025 in der Lebensmittel- und Getränkeindustrie

- Butterpreise stürzen ab!

- Grüne Branche kann ein Plus im LEH verzeichnen.

- Gute Zahlen, Branche wieder im Aufwind!

Bessere Bewertungen zum Preis-Leistungs-Verhältnis von Unternehmen, jedoch ohne positive Effekte auf deren Gesamtbewertung zur Kundenorientierung – Preisvorteile alleine wirken nur begrenzt als Hebel für mehr Kundenzufriedenheit

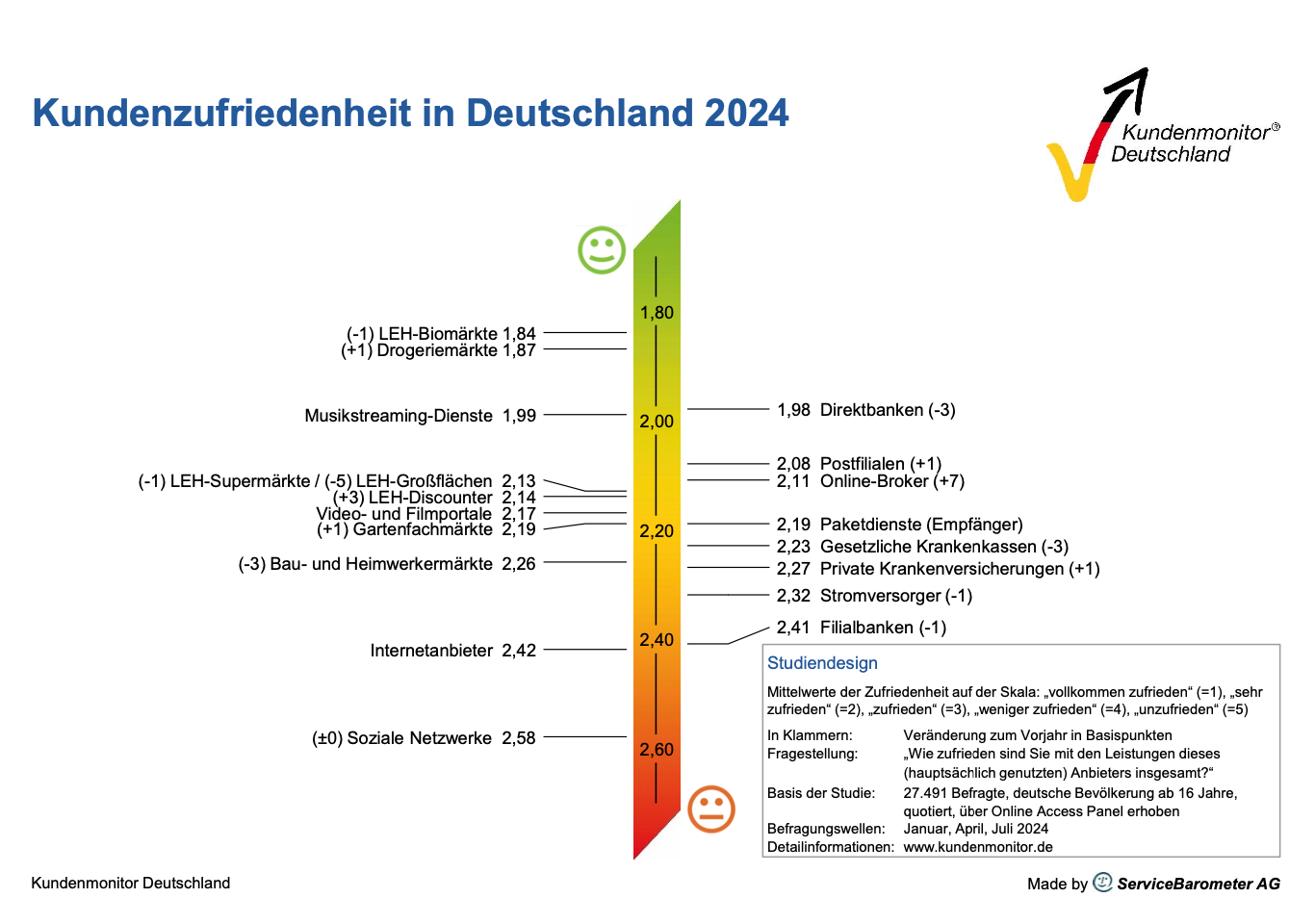

Kundenzufriedenheit in Deutschland 2024

Nach im Vorjahr gesunkener Kundenzufriedenheit setzt sich im Jahr 2024 die rückläufige Entwicklung in einigen der 19 Branchenfeldern des Kundenmonitor Deutschland fort. Teils starke, allein über Preisvorteile realisierte Verbesserungen zum Preis-Leistungs-Verhältnis von Unternehmen führen dabei nicht automatisch zu höherer Gesamtzufriedenheit. Erst weitere Mehrwerte wie ein als individuell erlebter Kundenservice, eine empfundene Wertschätzung der Verbraucher oder eine kundenfokussierte Umsetzung digitaler Angebote, treiben die Gesamtbeurteilungen zur Kundenzufriedenheit an. Analysen zeigen: Diese Erfolgsfaktoren sichern neben Preisvorteilen bestehende Kundenbeziehungen dauerhaft ab.

Direktbanken:

Von einem hohem Ausgangsniveau kommend, verlieren die Direktbanken im Branchenwert jährlich in der Kundengunst und sinken seit 2018 um 28 Basispunkte auf einen Mittelwert für die Gesamtzufriedenheit von 1,98 im Jahr 2024. Dies ist der stärkste Werterückgang unter allen untersuchten Branchen. Der Rückgang zeigt sich in der Preis-Leistungs-Bewertung ebenso wie in Ergebnissen zur Aussage „Bei dieser Bank fühle ich mich als Kunde wertgeschätzt“, welche als zentrale Messzahl für individuelle Serviceorientierung dient. Im Jahr 2024 kann sich nur die ING dem Abwärtstrend im Globalurteil entziehen – durch eine höhere Preis-Leistungs- Zufriedenheit, gepaart mit vielen Spitzenplätzen in Imagewerten wie beispielsweise „Die Bank bietet zeitgemäße technische Lösungen an“.

Filialbanken:

Die Filialbanken behalten in 2024 mit dem Mittelwert von 2,41 ihre schwache Position am unteren Rand des jährlichen Zufriedenheitsrankings. In der Mehrjahresbetrachtung verlieren sie acht Basispunkte zur Messung aus 2018. Auf die Preis-Leistungs-Frage: „Wenn Sie den insgesamt gebotenen Leistungen den Preis gegenüberstellen, wie zufrieden sind Sie mit dem Preis-Leistungs-Verhältnis dieser Bank“ legen Filialbanken nach stärkeren Verlusten seit 2021 zwar erstmals wieder leicht zu. In der ermittelten Kundenwertschätzung verharren sie jedoch auf ihrem Tiefpunkt. Von diesen marktanteilsmäßig von Sparkassen und VR Banken bestimmten Branchenentwicklungen können sich Targobank, Deutsche Bank und Commerzbank abkoppeln. Die Targobank sichert sich damit die begehrte Erstplatzierung in der Gesamtzufriedenheit.

Gesetzlichen Krankenkassen:

Die gesetzlichen Krankenkassen nähern sich mit einem Minus von elf Basispunkten seit 2022 auf den Zufriedenheitswert von 2,23 den konstant niedrigeren Bewertungen der privaten Krankenversicherungen an. Bei den gesetzlichen Krankenkassen lässt sich über die 33 ausgewiesenen Anbieter eine große Spreizung im wahrgenommenen Preis-Leistungs-Verhältnis und deren hohe Reagibilität mit dem Beitragssatz erkennen. Die Audi BKK führt dabei die diesjährige Gesamtzufriedenheit an und kann gleichzeitig die höchste Weiterempfehlungsabsicht der Kunden (NPS) für sich verbuchen.

Private Krankenversicherungen:

Private Krankenversicherungen festigen mit dem Mittelwert von 2,27 im Kundenmonitor 2024 das im Branchenvergleich niedrige Zufriedenheitsniveau: Die Allianz Krankenversicherung kannsich trotz gesunkenem Preis-Leistungs-Niveau über den Ausbau der Zufriedenheit mit Online-Services sowie mit verkürzten Bearbeitungszeiten die diesjährige Topplatzierung der ausgewiesenen Versicherer holen. Bei der von Versicherten empfundenen Wertschätzung gibt es im Schnitt Nachholbedarf – der Gesamtwert für die privaten Versicherer liegt am unteren Rand des Branchenvergleichs.

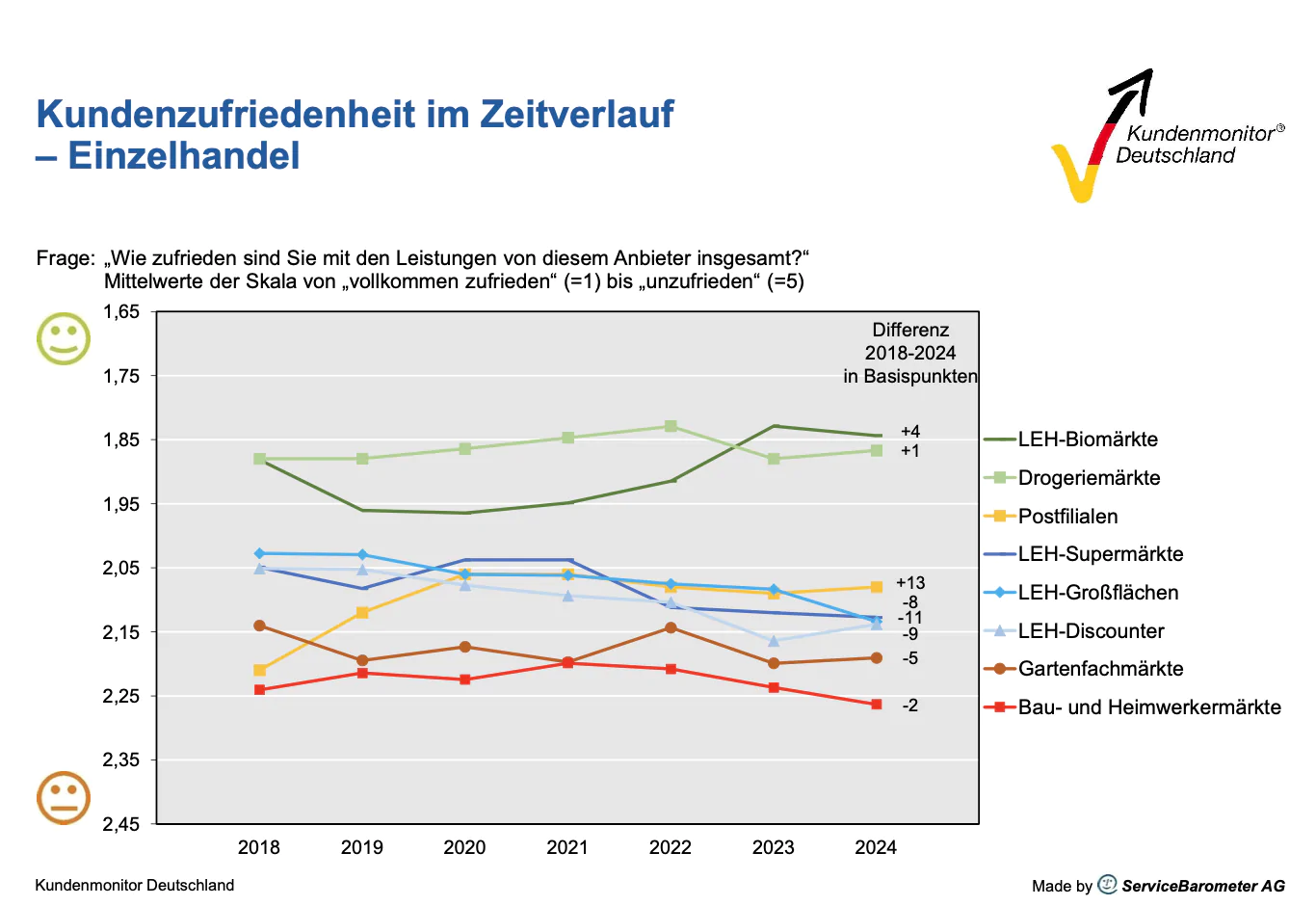

Lebensmitteleinzelhandel:

Kundenzufriedenheit in Deutschland 2024

Der Einzelhandel zeigt 2024 ein zweigeteiltes Bild: Lebensmittel-Biomärkte können mit 1,84 als Spitzenwert im Branchenvergleich und Drogeriemärkte mit 1,87 ihre hohe Gesamtzufriedenheit mit den beiden dauerhaft Erstplatzierten Alnatura und dm-drogeriemarkt halten.Dagegen schneiden Lebensmittel-Großflächen mit 2,13 und minus fünf Basispunkten signifikant schlechter ab – dies trotz der Verbesserungen beim erneuten Spitzenreiter Globus SB-Warenhäuser sowie bei Marktkauf. Beiden ist gemein, dass sie die Verfügbarkeit und die Freundlichkeit von Mitarbeitern gegen den Großflächentrend ausbauen und ein signifikant zum Vorjahr höheres Preis-Leistungs-Urteil bekommen. Globus SB-Warenhäuser gelingt zudem ein weiterer Bestwert: 83 Prozent der Befragten fühlen sich als Kunde bei Globus wertgeschätzt.

Trotz signifikant gestiegener Preis-Leistungs-Zufriedenheit verharren die Supermärkte als Gruppe mit 2,13 in der Gesamtzufriedenheit auf dem im Jahr 2022 gesunkenem Zufriedenheitsniveau. Im Unterschied zu Discountern können Supermärkte von besseren Preisen offensichtlich nicht profitieren, weil sie gleichzeitig bei Themen wie Auswahl an Bioprodukten, Nachhaltigkeit und gesellschaftlicher Verantwortung zum Vorjahr geringer bewertet werden.

Edeka Supermärkte und Tegut verbessern sich in der Gesamtzufriedenheit dagegen deutlich und Edeka sichert sich den Topwert über häufig bestes Abschneiden in einzelnen Leistungsfeldern. Nach größerem Vorjahresverlust zieht die Kundenzufriedenheit bei LEH-Discountern dagegen wieder auf 2,14 an, wobei Aldi Süd weiter die Bestplatzierung behält. Anders als bei Supermärkten zahlt bei Discountern einerseits die signifikante Steigerung bei Preis-Leistung auf den Gesamtwert ein. Andererseits gelingt es ihnen – als einziges der vier Lebensmittelformate – die Kundenwertschätzung ebenfalls stark auszubauen. Bei Lidl und Netto Marken-Discount erfolgt dies beispielsweise durch eine höhere Verfügbarkeit von Mitarbeitern bei Fragen.

Bau- und Heimwerkermärkte:

Die Zufriedenheit bei Bau- und Heimwerkermärkten sinkt 2024 erneut um drei Basispunkte auf den Wert 2,26 – trotz Preis-Leistungs-Verbesserungen. Hornbach geht dabei als Erstplatzierter aus dem Rennen. Der Baumarktbetreiber profitiert u. a. von der Auswahl und Angebotsvielfalt, der Produktqualität und seinem guten Ruf bei Kundinnen und Kunden als signifikante Unterscheidungsmerkmale zu den sieben ausgewiesenen Wettbewerbern.

Stromversorger:

Bei Stromversorgern ist nach dem starken Rückgang im Vorjahr nun ein konstanter Mittelwert von 2,32 für 2024 festzustellen. Zum Vorjahr verbessern sich zahlreiche bedeutende Versorger im Preis-Leistungs-Verhältnis und tragen damit seit längerer Zeit wieder zu einem signifikanten Plus bei. Im Strommarkt können Preisvorteile die erneut gestiegene Wechselabsicht des aktuellen Versorgers von derzeit 16 Prozent der Kundschaft tatsächlich abfedern: Für 56 Prozent der potenziellen Abwanderer ist der Strompreis der hauptsächliche Wechselgrund. 2024 erstmals mit entsprechender Fallzahl im Kundenmonitor vertreten, nimmt Octopus Energy gleich denSpitzenplatz zur Gesamtzufriedenheit unter Stromversorgern ein. Weitere Branchenanalysen folgen unter www.kundenmonitor.de oder auf Anfrage an kundenmonitor@servicebarometer.de.

Zur Studie: Als verlässliche Analysebasis für Best-Practice-Projekte von Unternehmen erhebtder Kundenmonitor Deutschland jährlich zentrale Kennzahlen zur Zufriedenheit, zu erkannten Wettbewerbsvorteilen, zur Weiterempfehlungsbereitschaft von Kunden sowie zu zentralen Verbrauchertrends. Die Studie 2024 basiert auf insgesamt 27.491 Befragten (Bevölkerung ab 16 Jahre, quotiert, über Online Access Panels). Die Benchmarkingreports liefern Detailergebnisse zu einzelnen Unternehmen und deren Wettbewerber über verschiedene Zielgruppen hinweg.

Was haltet ihr von diesem spannenden Thema? Bitte schreibt uns indes eure Meinung auf Supermarkt Inside.

Fotos: Archiv Supermarkt-Inside und wie gekennzeichnet

Content: Pressemitteilung der ServiceBarometer AG vom 12.9.2024